原発再稼働・新設を目指すも…サプライチェーンには課題山積

岸田首相は8月、原発の再稼働・新増設、革新炉の開発を検討するよう関係省庁に指示を出した(柏崎刈羽原発)

政府が原子力発電所の再稼働・新設を目指す方向にかじを切った。しかし実現に向け課題は多い。その一つがサプライチェーン(供給網)だ。福島第一原発事故以降、稼働する原発の数が減り、新設も見込めない状況から、サプライチェーンの衰退が進んだ。政府は安全性を高めた革新炉の開発・新設も見据えるが、それどころか既存原発の運転も危ぶまれる状況だ。(小林健人、孝志勇輔)

撤退20社、技能人材45%減 「純国産」維持、分岐点

「今はまだ堪えている。しかし、いつまでもつか。原子力産業のサプライチェーンは危機的な状況だ」。日本原子力産業協会企画部長で原発関連サプライヤーの声を集めてきた古塚伸一氏は険しい表情を見せる。

岸田文雄首相は8月、原発の再稼働・新増設、革新炉の開発を検討するよう関係省庁に指示を出した。 政府が2021年に閣議決定した「第6次エネルギー基本計画」では、30年度の電力構成の20%程度を原発で賄うとする。50年のカーボンニュートラル(温室効果ガス排出量実質ゼロ)を実現するために、革新炉の技術を開発し、最大限原発を利用していく方針を示している。

開発計画に影を落とすのがサプライチェーンの衰退だ。福島第一原発事故以降、原発サプライチェーンの衰退は進んだ。新設が見込めない中で、原子力事業からの撤退を決めた企業は川崎重工業や住友電気工業、古河電気工業、甲府明電舎(山梨県中央市)、ジルコプロダクツ(廃業)、日本鋳鍛鋼(同)など20社を超える。

タービンでは三菱重工業や東芝、制御棒駆動機構では日立製作所、ポンプでは荏原製作所など、配送電関連は島津製作所など、解析・検査関係では千代田化工建設など…。原子炉圧力容器・タービンから冷却材・安全系、電気・計装、建設・保守まで多岐にわたり日本では約400社が原発を支えており、「純国産エネルギー」という点も原発の強み。しかし徐々に失われ始めた。このまま進めば、新型原発の開発はおろか既存原発を安全に運転し続けることも難しくなりかねない。

危機は差し迫ったものだ。10年以降、メーカーの原子力関連業務に従事する人材は大きく減少している。日本電機工業会によると大型設備の製造を担う技能人材は約45%減少し、国内プラントメーカーにおけるプラント建設経験者の割合も減っている。

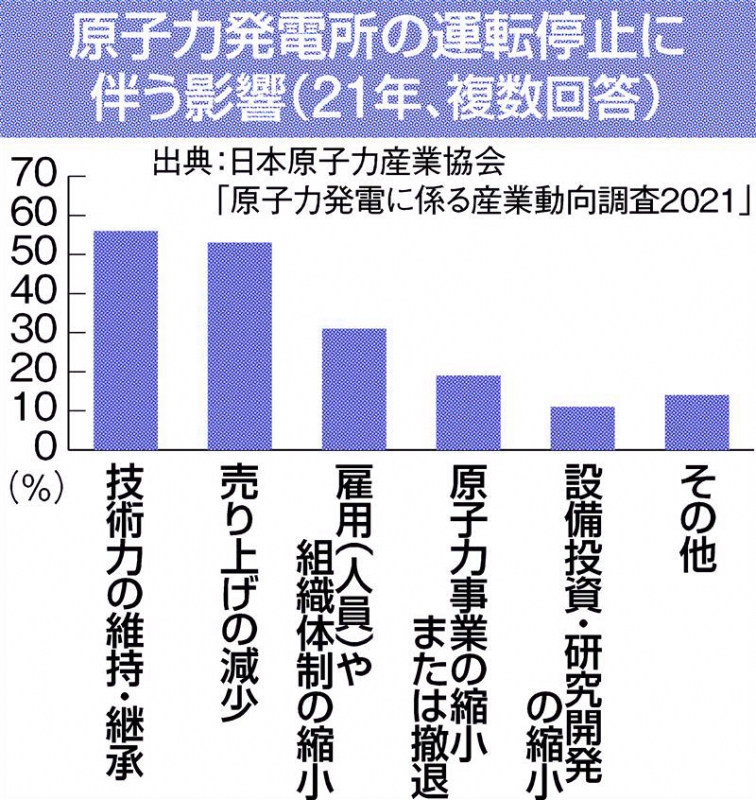

また日本原子力産業協会が原発関連サプライヤーに対し21年に実施した調査(154社が回答)によれば、原発停止に伴う影響について、56%が「技術力の維持・継承」、31%が「雇用(人材)や組織体制の縮小」と回答している。こうした調査から日本の原発関連サプライヤーの現場力の衰えが浮かび上がる。

日本原子力産業協会の古塚企画部長は「10年たてば、人材の3分の1は定年退職する。このまま若手が建設経験を積めなければ、技術継承がなされず技術そのものがなくなってしまう」と指摘する。

新設9割弱が中露製 経産省、海外参画を後押し

カーボンニュートラル実現に向け米国や英国、欧州は立て続けに原発回帰の姿勢を示す。米国は出力が小さく冷やしやすい小型モジュール炉(SMR)のニュースケール・パワーや高速炉のテラパワーの開発、建設を支援する。英国も同様に革新炉の開発を国家戦略に位置付ける。しかし、これらの国・地域もサプライチェーンの問題を抱える。事態は日本より深刻で、特定部品の開発・生産などに限って支援を続けている状況だ。

17年以降、世界で着工された原発31基のうち9割弱に上る27基は中国製もしくはロシア製だ。このままサプライチェーンの衰退が進むと、日本を含む西側諸国は新設の原発技術を両国に頼る構図になりかねない。

現時点では日本のサプライチェーンは有効に機能する。日本原子力産業協会の調査では「建設対応に必要な準備期間」について「1年以内」と回答した企業は60社を超え、原子力事業の継続に対応できることを示した。

原発の再稼働・新設をテコにしてサプライチェーンを維持・強化し、革新炉導入という長期目標を実現できるか。サプライチェーンという観点から見ても日本の原発産業は重要な分岐点にある。

10月下旬、革新炉の実用化に向けた経済産業省の作業部会が開かれた。三菱重工の担当者は開発を目指す軽水炉を一通り説明した後、サプライチェーンの現状に触れ、「国産の技術や品質は(原子力発電所の)新増設により維持する必要がある」と指摘した。 経産省は国のエネルギー政策の方向性を示す「第6次エネルギー基本計画」に原発の新増設や建て替えを盛り込むことを見送った一方、原発の活用を探る議論を22年に本格化させた。原発のサプライチェーンの維持も主要テーマの一つだ。かつて多くの原発で国産化比率が90%を超えていたが、福島第一原発事故以降、国内に新増設の案件がなく、サプライヤーの撤退が相次いでいることへの危機感が強い。革新炉の開発への機運が高まりつつあるとはいえ、建設が始まるのは30年代以降の見通し。「(サプライヤーが)ビジネスの機会としてとらえるまでには相当の時間がかかるため、国内外の市場開拓に向けた情報提供やバックアップが必要」(原子力政策課)とみている。

そこで経産省は地方経済産業局を生かしながら、各地のサプライヤーへのヒアリングを進める方針。経営環境の厳しさに伴う供給途絶の可能性や事業承継の現状などを把握するのが狙いで、支援策の検討に役立てる。

海外案件への参画も重視する。革新炉向けの機器や素材の開発を目指すサプライヤーがチームを組み、官民で後押しするスキームを視野に入れる。例えば研究開発や性能検証の支援、政府系金融機関と連携した輸出の促進といった対策が挙がっている。実際に海外案件に参画していくには、原子力関連の規格取得や案件関連の情報収集などが課題となる。

国内では高速増殖炉「もんじゅ」などの建設を通じて、高速炉などのサプライチェーンが構築されたものの、その後20年以上の建設の空白期間が生じ、サプライヤーは技術面や人材の確保に必要な投資に踏み切れない状況が続く。政府には原子力のステークホルダー(利害関係者)が将来の見通しを立てやすいように、方針の具体化が急がれる。

関連記事